目次

おまとめローンで銀行で借りても金利が高くなりがちなのはなぜ?

それは限度額に対する、引き下げ率に問題があります。

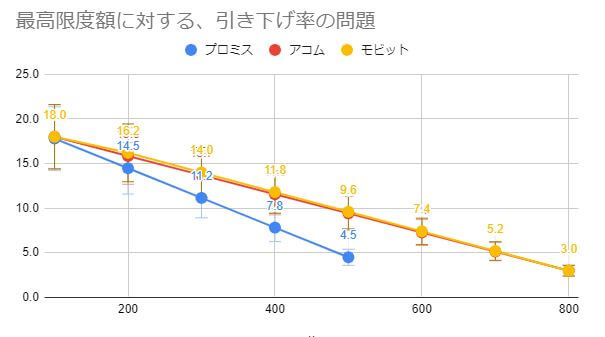

例えば、A社の消費者金融で100万円のおまとめローンをした場合、実質年利は7.7%~15.0%。

B社の銀行カードローンで借り換え目的のローンを行った場合は、10.0%~12.0%と、銀行カードローンの方が下限金利が実は高くなるという現象が起きてきます。

これを私は最高限度額に対する、引き下げ率の問題と呼んでいます。

※実際には借入額に対する利率が明記されている場合も存在するので一概にはいえません。

つまりこの場合は、実際はプロミスの金利が最も低くなるわけです。

最高限度額が500万円と低い為、借り入れを行うことができた場合は4.5%。このとき、アコム・SMBCモビットは9.6%となり高い利息を払わされる必要があるのです。

プロミスにWebで申し込みを行った後に、借り換え目的を伝えることにより総量規制の対象外が外れ新しくC社を引き合いに出して下限金利の7.7%まで下げるという方法が使えるのです。

ちなみに私はこれで100万円の借金を3年で返しましたが、金利はたったの23万千円だけ。

もしも金利15%で返済を続けていたら、45万円という倍近い金利を払うことになるのです。

なんとその差額、18万6千円!

今すぐにでも検討する余地はあるのではないのでしょうか?

※そもそも全ての銀行カードローンは、2021年現在おまとめローンを停止していますので消費者金融を利用するのがマストです。

借金をまとめる方法「おまとめローン」とは?

おまとめローンという言葉を聞いたことはないでしょうか。最近ではテレビCMやメディアなどでも宣伝されるようになりました。

別名で「おとりまとめローン」や「とりまとめローン」、「借り換え」とも言われますがここでは「おまとめローン」と統一します。

カードローンは保証人や担保なしで簡単にキャッシングできます。しかし借金には変わりがなく、お金を借りたからには必ず返さなければなりません。ところが借金には利子が付くため返済に困り、複数の金融業者から借金してしまう人がいます。

借金一本化をして、少しでも返済しやすくしようというのがおまとめローンなのです。

親族が借金で首が回らないらしくて、破産する前になんとか手助けしてあげたいんです!先輩は何か良い情報持っていますか?

それなら、おまとめローンで金利を下げて借金を一本化するのがオススメだよ♪

それではおまとめローンを行う前に知っておくべきことには、どのようなものがあるのでしょうか。以下にまとめてみます。

そもそもカードローン・キャッシングとはどういうものなの?その基礎知識

おまとめローンとはどういうものなのか?それを説明する前にカードローンについて見てみましょう。

以前は借金というと後ろ暗いイメージがありましたが、現在ではカードローンが普及して、かつてと違い気軽にキャッシングできる時代となりました。

逆に言えば誰でも簡単に借金ができるカードローンが一般的になったため、おまとめローンが誕生したとも言えます。

それではカードローンとはどういうものなのか、その基礎情報を見ていきます。

3種類あるカードローン

一口にカードローンと言っても、大きく分けて4種類あります。その4種類とは以下の通りです。

消費者金融

信販系カードローン

銀行系カードローン

中小消費者金融カードローン

消費者金融はテレビCMなどで、すっかりお馴染みになりました。他のカードローンに比べて審査基準はさほど厳しくないため、最も手軽にキャッシングできるカードローンです。

また審査スピードが速く、即日融資を売り物にしている会社が多いのも特徴ですね。その反面、他のカードローンよりも上限金利が高くなっています。

信販系カードローンはあまり耳馴染みがないかも知れませんが、信販会社が運営するカードローンです。審査は消費者金融よりも厳しく金利は消費者金融ほど高くないのが一般的です。

銀行系カードローンはその名の通り銀行が運営しています。審査は消費者金融や信販系カードローンよりも厳しくそのかわり金利は比較的低いと言えるでしょう。

中小消費者金融カードローンは、国の認可は受けているものの他の大手消費者金融に比べると規模が小さいカードローン会社です。

しかし、おまとめローンのような比較的高額になりがちな借り入れでは、銀行カードローンの金利幅にくらべて消費者金融の方が全体の引き下げ率が高い為

消費者金融のカードローンでも「総量規制内」であれば、銀行カードローンより金利が安くなる場合が数多くります。

そういった意味では、限度額が低く引き下げ率が高い「プロミス」はおまとめローンとしては比較的オススメです。

おまとめローンは保証人なし及び無担保での借金が可能

普通、借金をする際には保証人や担保が必要です。

借金を返済できなくなったときに、お金の代わりとなる物や代わりに借金を返済してくれる人を確保しておくためですね。

いわば借金を回収できなかった場合に備えて、お金を貸した側はリスクを負わないようにしているのです。

しかしおまとめローンでは、基本的に保証人も担保もなしでお金を貸してくれます。

そのかわりおまとめローンは担保型ローンに比べて金利が高くなっています。

しかも借入限度額もさほど高くありません。

高い金利と低い借入限度額によって、貸し倒れのリスクを回避しているわけですね。

さらに銀行系カードローンの場合は、実は保証人がいるのです。

と言っても普通の借金のように、知り合いに頼んで保証人になってもらう必要はありません。

銀行系カードローンにおける保証人は、保証会社が担当することになります。

利用者が保証会社に依頼するわけではなく、銀行により保証会社はあらかじめ決められています。

保証会社は返済能力のある人ではないと、保証人にはなってくれません。

ちなみに消費者金融が銀行系カードローンの保証会社になっていることもあります。

おまとめローンの利用には審査が必要

おまとめローンは気軽にキャッシングできるとはいえ、誰にでもお金を貸してくれるわけではありません。消費者金融や銀行系カードローンにかかわらずどんな金融業者でも必ずおまとめローンの審査があります。審査で最も重視されるのは安定収入の有無です。

安定収入のない人は、返済能力がないと判断されてまず審査には通りません。

審査基準は金融業者によってまちまちです。

A社の審査に落ちた人が、B社では通るということも有り得ます。また審査内容によって借入限度額も変わってきます。

中には審査不要で融資すると謳っている金融業者があります。

その業者は間違いなく闇金融なので、どんなにお金に困っていても絶対に利用しないでください。

闇金業者はお金を簡単に貸してくれますが、法外な金利を付けたり暴力的な取り立てを行ったりするので、まともな社会生活を送ることができなくなります。

金融業として登録されている業者のおまとめローンには必ず審査があります。審査不要の甘言に騙されないでください。

借金でつらいと、すこしでも簡単に解決したいって考えてしまいますよね!そういえば、近所に「お金貸します」「審査なし」「即日融資」みたいな張り紙があったけど。

それは闇金融だよ!ヤミ金融に接触すると法外な金利を要求され恐喝を受けたりと、とても危険だから絶対利用しちゃだめよ!

多重債務者にならないためはどうすべきなのか?

カードローンは保証人なしの無担保で簡単にお金を借りることができる分、厳しい現実が待ち受けています。あまりにも手軽にキャッシングできるため、ついついお金を借り過ぎてしまうのです。

こうして借金の罠にはまり多重債務者となってしまうことが多々あるので注意が必要ですね。

多重債務者について

まるでATMで自分の銀行口座からお金をおろすような感覚で、手軽にキャッシングできるカードローン。しかしそのお金は言うまでもなく自分の物ではなく、あくまでも借りたお金なのです。

ところがカードローンを利用しすぎると、借金をしているという感覚がなくなってしまいます。

借りたお金は必ず返さなければなりません。しかし借り過ぎてしまうと、毎月の給料では返済が追い付かなくなります。

そうなると他社からお金を借りてそれを借金の返済に充ててしまうのです。

こうなればもう借金を借金で返すという負のスパイラルに陥ってしまい、借金は雪だるま式に膨れ上がっていきます。元金は一向に減らず、金利を返すのが精一杯で普通の生活を送ることができません。これがいわゆる多重債務者です。

多重債務者は、何もこのような事態に陥った人だけを指すわけではありません。2社以上の金融業者から借金をしている人のことを多重債務者と呼びます。

多重債務の恐ろしさ

たとえば3社から100万円ずつを借りていたとします。年利はそれぞれ15パーセント、月利にすると1.25パーセントです。それを3社合計で300万円を借りているわけですから、月々の利子は3万7千5百円となります。

利子だけで月々4万円近くも返さなければならないのですから、かなりの出費です。もちろん借金返済は利子だけではありません。こうしてどんどん借金が膨らんでしまうのです。

普通、年利は借入金額が大きいほど安くなりますが、この人は借入限度額が100万円だったのでしょう。そのため3社から借り入れ、ますます借金の返済に苦しむことになるのです。

融資を断られ、闇金融に手を出してしまう

お金を借りる際には、総量規制というものがあります。総量規制とは年収の3分の1までしかお金を貸してはいけないという制度です。

したがって借金が年収の3分の1を超えてしまうと、ほとんどのカードローンではお金を貸してくれません。それでも借金は返さなければならないのです。

そして最悪の場合、審査不要の闇金融に手を出してしまうことです。それで借金を返すことができても、新たな借金が生まれます。その借金は前述した通り、カードローンとは比べ物にならない、法外な金利となることを忘れないでください。

背伸びした借金はしない

多重債務者にならないためには、背伸びした借金はしないことが大前提です。急な出費があった場合には即日融資での対応は仕方がありませんが、それ以外では無用なキャッシングはしないようにしましょう。そして、お金を借りる際には必ず返済計画を立てることです。

たとえば好きな人に対して見栄を張るために高価なプレゼントをキャッシングして買うのは感心しません。仮にその人と付き合うことはできても、代償はあまりにも大きいのです。デートをしたくてもお金がなくてまたキャッシングしてしまい、結局は借金で首が回らなくなって別れてしまったなんてことになりかねません。

また、キャッシングして公営ギャンブルなどに興じるのは絶対にやめましょう。ギャンブルで大負けしてしまい、それを取り返そうとキャッシングしてまたギャンブルをしてしまうと、借金が膨らんでしまうのがおちです。ギャンブルはたまに勝っても、トータルすると負けるようにできているのです。

遊興費や公営ギャンブルは、小遣いの範囲内で楽しむようにしましょう。もちろん、法律違反のギャンブルは論外です。

複数の業者から借金はしない

複数の業者から借金をしていると、利子が高くなって余計に借金の返済に苦しむことになります。さらにその場しのぎで返済できるため、安易に借金を重ねてしまいかねません。

生きていくうえで借金が必要な場合はありますが、できるだけ一本化するようにしましょう。そうすれば余計な利子を払わなくて済み、また借金の状況がわかりやすくなります。

複数の業者から借金をしていると借金状況がわからなくなるのです。近年では即日融資で借りられるおまとめローンもあるので、よくサービスを確認してから申し込むようにしましょう。

おまとめローンにより借金を一本化する

借金の返済に苦しまないためには、複数の金融業者からお金を借りないようにした方がいいことがわかりました。それでは既に多重債務者になっている人は、もうそこから逃れられないのでしょうか?

いいえ、そんなことはありませんよ。多重債務者でも借金を一本化することはできます。

それを可能にするのが、おまとめローンなのです。

おまとめローンとは、どういうものなの?

それでは具体的におまとめローンとはどういうものなのでしょうか。それは複数の業者からの借金を、1社のみにしてしまう金融商品です。たとえばA社とB社、そしてC社の3社から借りているお金を、D社のみの借金にしてしまう方法です。

おまとめローンの条件は、金融業者によって違うのは言うまでもありません。

また必ずしもD社という別の金融業者に乗り換える必要はないのです。A社、B社、C社それぞれのおまとめローンを比較して、最も条件の良い業者に一本化しても構いません。たとえばA社のおまとめローンを利用すると、借金はA社からのみとなります。

むしろ、その方が借金状況を業者はわかっているので、いい返済方法をアドバイスしてくれるかも知れません。業者にとっても顧客は手放したくないので、相談に乗ってくれる可能性があります。

おまとめローンにも審査は必要

おまとめローンも結局は借金です。審査が必要なのは当然と言えるでしょう。

むしろ、おまとめローンの審査は普通のカードローンよりも厳しいと思っておいてください。過去に借金返済の遅延があるなどの金融事故を起こした場合は、審査に通るのが難しくなります。

しかし、このまま膨らんでいく借金をただ傍観するぐらいなら、おまとめローンを検討してみてはいかがでしょうか。

ところで、おまとめローンはどの業者から借りるのがおすすめなんですか?

自分の状況をよく知ることは借金解決のために大切なんですね!

お得なおまとめローンの金融業者を探す

おまとめローンは前述した通り、どの金融業者も条件が同じというわけではありません。自分の借金状況に合ったおまとめローンを選びましょう。

このサイトのおまとめローン検索を利用すると、様々な金融業者のサイトがヒットします。その中からおまとめローンの条件を調べ、各社を比較してください。

もちろん金利が低いおまとめローンだと、その分の借金返済は楽になります。ただし審査は厳しいかも知れません。

利用限度額もチェックしましょう。限度額によって金利も違ってきます。

良さそうなおまとめローンがあれば、その金融業者の審査を受けてください。審査に通れば、借金の一本化も可能になります。

おまとめローン専門ローンと、他社借り入れ中の追加借り入れによるおまとめとの違い

おまとめローンの中には、借り換え・おまとめ専用のローンが存在します。

東京スター銀行を始め銀行から消費者金融まで様々なタイプのローンが存在します。

ここでオススメするのは現在の他社借り入れが3社以内で延滞がない場合「おまとめ専用ローン」は利用してはいけないということ。

金利が比較的高めに設定されてしまっている為、借り入れを行っても結果そこまで低金利で借りられなかったなどの声が多いのが現状です。

3社以内で延滞が無いギリギリの方でしたら、むしろ通常ローンを限度額いっぱいまで借り入れして「おまとめローン」の代わりとして利用するのがマストです。

前述したとおりプロミスなどの消費者金融も比較的オススメなのですが、「夫・妻の収入証明書」を利用したり「借り換え目的」をオペレーターに伝えて『総量規制の例外の適用』を必ず受けましょう。

おまとめローンを利用するにあたって、知っておきたいメリット

おまとめローンの概況はおわかりいただけたと思います。それでは、おまとめローンのメリットにはどういうものがあるのでしょうか。

借金を一本化することにより、返済日は月1回になる

ローンの支払日は金融業者によってバラバラです。たとえば3社から借り入れしていた場合、1ヵ月の支払日が3回になることも珍しくありません。単純計算すると10日に1回は支払日ですから、そのたびに返済手続きをするのは大変ですね。

しかしおまとめローンに変更すると、支払日は月1回で済みます。返済手続きが3分の1になるのですから、返済がかなり楽になります。

それだけではありません。月に3回の返済のたびにいちいち残高をチェックしていると、各社の借金状況を管理するのも大変です。

これもおまとめローンに切り替えると、残高のチェックは月に1回で済むので、借金の状況が非常に把握しやすくなります。

金利が安くなる場合が多く、返済が楽になる

おまとめローンを利用した場合、多くのケースでは金利が安くなります。

仮に3社から100万円ずつ借り入れしていたとしましょう。A社の年利が18パーセント、B社が15パーセント、C社は12パーセントだったとします。

つまり、1年の利子はA社が18万円、B社は15万円、C社は12万円になりますね。ということは年間総額の利子は45万円となるわけです。

そこでD社のおまとめローンで一括にすると、300万円の年利が9パーセントで、1年の利子が27万円になります。総額ではなんと18万円も利子が得になるというわけですね。

月々の利子は3社合計で3万7千5百円だったのが、D社のおまとめローンでは2万2千5百円になりました。

上記はあくまでも一例で、必ずしもこの計算通りになるわけではありませんが、おまとめローンに切り替えると返済が楽になる場合が多いようです。

審査するカード会社からの評価が上がりクレジットカードも作りやすくなる

カードローンを申し込む際には、必ず審査があります。金融業者からすれば貸し倒れされると大損になるので、この人は返済能力があるのか審査するわけです。

審査される場合、借り入れしている業者が多いと、条件としては不利になります。つまり審査に落ちる可能性が高くなるわけですね。

金融業者にとってみれば、多くの業者から借金している人はそのうち首が回らなくなり、貸したお金を回収できなくなることを心配します。

しかしおまとめローンを利用すれば借り入れしている業者は1社のみになるので、たとえば3社から借り入れしている場合よりも評価が上がります。お金を借り入れるのは、少ない業者からに越したことはありません。

審査があるのは、カードローンだけではないのです。クレジットカードを作る際にも、審査を受ける必要があります。しかし、複数の金融業者から借り入れがあるため、クレジットカードすら作ることができなくなるなんてことになりかねません。そうならないためにも、おまとめローンの利用も検討してみましょう。

なお、おまとめローンの対象となるのはカードローンだけではありません。クレジットカードのリボルビング払いなどでも、おまとめローンで一本化することが可能です。

おまとめローンを利用する際に注意しておきたいデメリット

おまとめローンは良いことばかりのように感じますが、実はそういうわけではありません。おまとめローンのデメリットとして注意しておきたい点をチェックしましょう。

おまとめローンの審査は緩い?通りやすい?やっぱり厳しい?

おまとめローンのデメリットで、まず挙げられるのが、審査が厳しいという点です。返済の遅延など過去に金融事故を起こした人は、審査に通ることが難しくなります。

おまとめローンでは複数の金融業者からの借金を一つにまとめるわけですから、業者にとっては貸し倒れのリスクがあるわけです。そのため、おまとめローンの審査は厳しくならざるを得ません。

またおまとめローンの審査に通るためには、今借りているお金の返済を延滞しないことが重要です。

返済が長期にわたって遅延したり、2回以上の延滞があったりした場合には、金融事故となって審査に通らなくなる可能性が高くなります。つまりお金を返す意思がないとみなされるわけですね。

もしおまとめローンを利用するならば、返済計画をきちんと立てて、現在の借金も遅延することなく返していきましょう。

追加で借り入れすることは基本的に不可能

おまとめローンはあくまでも返済専用のローンです。追加で借り入れすることは基本的には不可能です。ただし金融業者によっては条件付きで追加融資が可能な場合もあるので、業者に確認しましょう。

しかし追加融資が可能であっても、すぐに借り入れできるわけではありません。借入残高が利用限度額に収まっていないと、追加融資はできないのです。

仮に追加融資が可能となっても、借金が完済しない限りはお金を借り入れしない方がいいでしょう。まだ完済していないのに、借金の負担がますます増えてしまい返済が苦しくなります。

おまとめローンは、借金を完済するための融資方法だということを肝に銘じておきましょう。

金利がさほど低くならない場合もある。

おまとめローンのメリットの項では金利が低くなるケースを例に挙げましたが、必ずしも返済が楽になるわけではありません。あくまでも、おまとめローンでは金利が低くなる場合が多いというだけです。

金融業者によってはさほど金利は低くならないケースもあります。

消費者金融の金利は高いので、それと比較するとおまとめローンの金利は低く見えます。しかしそれは錯覚で金利がさほど低くなっていない場合もあるわけです。

おまとめローンを利用する際は、金融業者の情報をしっかりと調べましょう。もちろん自分の借金状況を把握することも大切です。そして各社の条件を比較してください。

グレーゾーン金利が絡む場合は、おまとめローンでの返済に注意

おまとめローンで気を付けなければならないのは、グレーゾーン金利の件です。

かつてはグレーゾーン金利という不当に高い金利で利用者がかなり損をしていたため、最近ではテレビCMなどで法律事務所が過払い金請求の宣伝をするようになりました。法律違反の金利を過払いしていた人が、その過払い分を金融業者に請求して取り戻すというわけです。

しかしグレーゾーン金利で融資していた金融業者に、おまとめローンで借金を返済してしまうと、引き直し計算をしないままになってしまいます。つまり借金を減額したり、過払い金を返還してもらう機会を失うわけですね。

もちろん、おまとめローンでグレーゾーン金利を含めた借金を返済した後でも、過払い金請求は可能です。ただしその場合は法律事務所などに依頼するため、過払い金を取り戻すことができても、成功報酬を支払わなければなりません。

とはいえ成功報酬を払ってでも、おまとめローンでまず借金を返済して、それから過払い金請求をした方がいい場合もあります。いずれにしてもケースバイケースですので、最も良い方法を検討してください。

おまとめローンを利用しても借金は続く

おまとめローンを利用すると安心して、借金が無くなったような錯覚に陥る人がいます。しかし決して返済が終わったわけではありません。

一時的に借金を一本化しただけで、借金はまだ続くのです。おまとめローンを利用することができたからと言って気を緩めず、きちんとした返済計画を立ててください。

さらに注意していただきたいのは前述した例で言えばA社、B社、C社のローンをD社のおまとめローンに一本した場合、D社以外の3社には借金を完済したことになります。そして借金を完済した場合は優良顧客として扱われるのです。

そのためA社、B社、C社から再びローンを組むように勧められるケースが多いわけですね。利用限度額が増えたり、金利が低くなったりしてお金を借りやすい条件を提示されます。

それらの誘惑に負けて、多重債務者に逆戻りするケースが後を絶ちません。簡単にお金を貸してくれると、人間は弱い生き物なので、どうしても楽な方に流されてしまいます。

おまとめローンは諸刃の剣です。おまとめローンを利用してもまだ借金は続いていると自覚しましょう。

ところで、おまとめローンの利用で気をつけたい部分について教えてもらえますか?

まず、複数の業者を検討すること。最前の道を選ぶために、債務整理についてもある程度知っておくことも大切ね♪

返済期間・返済回数が長くなる可能性も

おまとめローンを利用すると金額は大きくなりがちで、短い返済期間で返済しようとするとビックリするような金額になりがちです。

せっかく低金利で借り入れができたならば、多少の返済期間の長さは大目に見て計画的に返済回数を増やして返済していくのがオススメです。

また、返済状況をWebなどで確認しながら『借金がこんなに減った!』と気持ちも乗せていくのがオススメです。

おまとめローンを行う前に検討すべきこと

既に述べたように、おまとめローンにはメリットとデメリットがあります。つまり多重債務を整理するためには、様々な角度から検証しなければならないということです。

おまとめローンを行う前に、検討すべき点を見て行きましょう。

複数の金融業者に相談する

まずは今、自分が借りている金融業者に、おまとめローンについて相談してみましょう。たとえば

3社から借り入れしている場合は、その3社に相談してください。

もちろん業者も商売ですので、自社の悪い部分を言うはずがありません。しかしそれぞれの業者の説明を聞くと、業者によっての長所短所が見えてきます。

それに業者だって返済してもらいたい気持ちに変わりありません。最も良い方法を検討してくれるはずです。

もう一つは、借り入れしていない金融業者にも相談することです。これまで借り入れしている業者よりも好条件を示してくれるかも知れません。インターネットなどで、評判の良さそうな業者を探してみましょう。間違っても怪しげな金融業者には相談しないでください。おまとめローンと偽った詐欺もあるからです。

借り入れしている複数の金融業者としていない業者、それぞれの意見を聞いて、客観的に判断してください。そこでベストの道が開けるはずです。

法律事務所に相談する

おまとめローンを利用する前に法律事務所に相談するのも一法です。最近では債務整理に悩んでいる人が多いので、相談するだけなら無料という法律事務所も少なくありません。

特にグレーゾーン金利で過払いになっている人は、法律事務所に相談する方がいいでしょう。法律に則って、損の少ない答えを導いてくれる可能性があります。

借金問題を取り扱う法律家としては、弁護士と司法書士がいます。それではどちらがいいのでしょうか。

弁護士は法律の全般を扱う専門家なので、特に制限はありません。一方の司法書士は、総額140万円以下の借金のうち、過払い金請求や任意整理の代行などに限られます。

それならば弁護士の方が良さそうに感じますが、一概にはそうも言えません。やはり借金問題に強い人と弱い人が、弁護士にも司法書士にも存在するからです。法律事務所に相談する際でも、インターネット等で金融関係に強い事務所を探してください。

法律事務所に相談した場合のデメリットとしては、債務整理が済んでもブラックリストに載ってしまう可能性があるということです。ブラックリストに載ると場合によって異なりますが5年から10年ぐらいは、ローンを組んだりクレジットカードを使用したりすることができません。

このあたりも踏まえて、おまとめローンにするか法律事務所に依頼するか決めましょう。

多重債務に関する専用窓口に相談する

多重債務者のために、専門の相談窓口があります。それらは相談料が無料なので、気兼ねなく相談できます。またそれらの機関には守秘義務があるので、多重債務に悩んでいることが家族を含む周囲にばれることはありません。

多重債務に関する相談窓口には、以下のような機関があります。

法テラスはテレビCMでもお馴染みなので法律事務所と思っている人がいますが、実際には日本司法支援センターという公的な国の機関なのです。法テラスに相談すると、借金の内容によって適切な相談窓口を紹介してくれます。相談はメールでも構いません。

消費者生活センターは悪質商法などに関する相談窓口で知られていますが、多重債務相談窓口もあります。多重債務に関する専用窓口は日本全国にあるので、相談してみてはいかがでしょうか。

■地方自治体の多重債務者相談窓口

https://www.fsa.go.jp/ordinary/madoguti/jititai.html

日本クレジットカウンセリング協会はJCCOと呼び、内閣府から認定された公益財団法人です。その名の通り、借金問題に関するカウンセリングを行っています。電話で相談した後、所定の場所でカウンセリングを受けてください。

日本貸金業協会には、紛争解決センターがあります。略称はJFSAで、消費者金融業者やクレジットカード会社などが加盟しています。特定の金融業者に偏ることなく、公平なアドバイスをしてくれるのでご安心ください。多重債務のみならず、あらゆる借金問題に対する相談を受付ているので、気軽に利用してみましょう。

全国銀行協会では、多重債務や個人向けローンに関するカウンセリングサービスを行っています。主に銀行の金融商品に関する相談が可能です。

セカンドオピニオンを実行する

セカンドオピニオンという言葉をご存知でしょうか。病気をした際に主治医以外の医師の意見を聞くことですが、一つの病院だけではなく複数の病院の診察を受けることも指します。

一つの病院だけだと設備も技術も伴っていない場合もありますし、誤診の可能性もあるでしょう。そこで複数の病院の診察を受けて、最も信頼のできそうな病院を選ぶわけですね。

多重債務者の場合も、セカンドオピニオンが必要と言えます。まずは色々な方法を検討し、ベストの選択をすることが重要です。

その際に、おまとめローンが最適だと判断した場合には、それを実行しましょう。もちろん、様々な金融業者のおまとめローンを調べるというセカンドオピニオンも欠かせません。

複数ある借金を一本化して、返済をしやすくすることが、おまとめローンの真骨頂です。

もちろん、おまとめローンだけが返済の負担を軽くする方法ではありませんが、選択肢の一つとして考えておきましょう。

借金問題を抱えているとき、おまとめローンについて知っていると安心できますね!

ポイントは、あせらず複数の業者を検討すること、そして自分の経済状況をふまえて余裕をもった返済計画をたててね♪